چالش های مشاوره مدیریت – بخش دوم

ظهور دومین حوزه مشاوره مدیریت مشاوره سازمان و استراتژی بانکداران انقلاب صنعتی دوم به ظهور سازمانهای بزرگ منجر شد. سازمانها، مقیاس و محدوده خود را گسترش دادند این توسعه منجر به تقاضا برای مشاوره درخصوص…

ظهور دومین حوزه مشاوره مدیریت

مشاوره سازمان و استراتژی

بانکداران

انقلاب صنعتی دوم به ظهور سازمانهای بزرگ منجر شد.

سازمانها، مقیاس و محدوده خود را گسترش دادند این توسعه منجر به تقاضا برای مشاوره درخصوص مسائل سرتاسر سازمان به مدیران (ارشد) سازمان شد.

با وجودی که مشاوران مدیریت صحن کارخانه را برای کارایی عملیات، توصیه مینمودند، بانکداران به مدیریت سازمان توصیه هایی در جهت رفع موضوعات سازمانی داشتند.

اما در دهه 1930، طی دورهی رکود، کشور امریکا اصلاحات قانونی ارائه نمود که میتوانست بر مشاوره مدیریت تاثیرگذار باشد.

تغییرات قانونی و عقب زدن بانکداران

نخستین اصلاحات قانونی Glass-Stegall Banking Act در سال 1932 بود، که به منظور محدود کردن جریانهای اطلاعاتی مخرب میان سازمانها، بانکداری سرمایه گذاری و تجاری را تفکیک کرد و فعالیتهای مشاورهای و ساختاردهی مجدد انجام شده توسط بانکها را ممنوع مینمود،.

درنتیجه این قانون، بانکها کنترل بر بازار را برای این حوزه مشاوره مدیریت از دست دادند.

این فعالیت تقاضا برای مشاوره مدیریت مستقل را که جزئی از بانک نبودند افزایش داد. دومین اصلاح Securities Act سال 1933 بود، که هر تامین مالی بهتر می بود که با یک ممیزی و تایید داده های شرکت ها همراه می شد که این موضوع تقاضا برای مشاوران مدیریت غیروابسته را افزایش داد.

حسابداران

درحالی که مدیران کارخانه از مدیریت علمی برای بهبود کارایی عملیات خود استفاده میکرد،

مدیران اجرایی درگیر کنترل هزینه برای سازمان خود بودند.

افزایش اندازه و پیچیدگی سازمانها، نیاز به سیستمهای جدید حسابداری هزینه را افزایش داد.

در دهه 1920، حسابداری هزینه یک موقعیت جدید برای مدیریت اجرایی ایجاد کرد که نتایج سازمان را بهبود دهد.

برای پاسخ به این تقاضا، شرکتهای حسابداری در «مطالعات مالی و صنعتی» یا ممیزی مدیریت برای مدیریت اجرایی، تخصصی شدند.

شرکتهای حسابداری هم ممیزی مالی و هم ممیزی مدیریت پیشنهاد میدادند، که مورد دوم، اشاره به مشاورهی مدیریت دارد.

اما در 1936، American Securities and Exchange Commission (SEC) از حسابداریها خواست که در عملیات خود حول ممیزی سازمان برای حفظ استقلال حرفهای و اجتناب از تضاد منافع بالقوه، بازنگری نماید.

SEC تشخیص داد که ممیزیهای مدیریت همراه با ممیزی حسابداریها، یک تضاد منافع میان ممیزی سازمان ایجاد میکند.

تغییرات قانونی و واپسگرایی حسابداریهای بزرگ

قوانین SEC در سال 1936 به منظور بالا بردن کیفیت تصمیمات مدیریت اجرایی، مانع از ترکیب ممیزیهای مالی با ممیزیهای مدیریت توسط حسابداران گردید.

شرکتهای حسابداری بزرگ، نظیر Arthur Andersen از مشاوره مدیریت عقب کشید چرا که کار ممیزی مالی آنها مهمتر از کسبوکار ممیزی مدیریت آنها (مشاوره) بود.

شرکتهای کوچک و تخصصی تر حسابداری هزینه تصمیم گرفتند که بر ممیزی مدیریت تمرکز کنند.

این شرکتها خدمات خود را از پایش هزینه ها به عنوان حسابداران، به کاهش هزینه ها به عنوان مشاوران مدیریت، تغییر دادند.

مهندسین مدیریت

این شرکت های کوچک و تخصصی حسابداری هزینه با ابعاد کوچک تر بودند که حوزه کارایی عملیات از مشاوره مدیریت را تحت تصرف خود درآوردند،

که یک موقعیت زیرحوزه مشاوره مدیریت جدید با عنوان ممیزی های مدیریت ایجاد مینمود.

این شرکتهای حسابداری هزینه تحت عنوان شرکتهای مهندسی مدیریت شناخته شدند.

درحالی که مهندسین صنایع با مدیریت کارخانه کار میکردند و بر بهره وری یقه آبی ها تمرکز میکردند، مهندسین مدیریت برای مدیریت اجرایی کار میکردند و بر بهره وری یقه سفیدها تمرکز داشتند.

درحالی که مهندسین صنایع، مهندسین خودآموخته بودند، مهندسین مدیریت حسابداران آموزش دیده دانشگاه و وکیلان بودند.

ظهور زیرحوزه مشاوره سازمان

ابزار اصلی مهندسین مدیریت، مطالعه عمومی بود که به عنوان یک ارزیابی کامل سازمان طرف مشاوره، شامل مدیریت، ساختار سازمانی، رویه ها، بودجه ، و سهمیه ها بود.

این مطالعات عمومی، همکاری مدیریت اجرایی را میطلبید.

موضوع مطالعه – مدیریت و سازماندهی – همچنین مسئولیت مدیریت اجرایی بود. درنتیجه، شرکتهای مهندسی مدیریت به مدیریت اجرایی، مشاوره میدادند.

همچنین این شرکتهای مهندسی مدیریت از بانکداران سرمایه ای برای ارزیابی ادغامها و اکتسابهای ممکن برای ساختاردهی مجدد سازمانهای دارای مشکل بهره می بردند.

به علاوه مهندسین مدیریت از تقاضا برای ممیزیهای مدیریت توسط مدیریت اجرایی و بانکها نیز بهره میبردند.

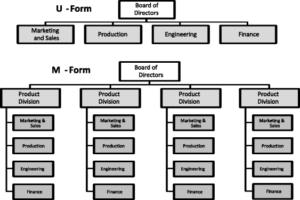

ظهور شکل سازمانی بزرگ

در سال 1920، در سازمانهای امریکایی (DuPnot، General Motors، Sears، و Standard Oil (Exxon)) یک شکل جدید سازماندهی ایجاد شد.

این سازمانهای بزرگ به اندازهای در مقیاس و محدوده بزرگ شده بودند که نوع سازماندهی متمرکز سنتی دیگر کارامد نبود.

در پاسخ به عدم کارایی مدل مرکزی، این سازمانهای بزرگ به حالت غیرمتمرکز، سازمان چندبخشی، یا به طور اختصاری، «فرم M» را توسعه دادند.

مدیران اجرایی دیگر سازمانهای بزرگ امریکایی نیز خواستند که فرم M را به کار گیرند.

سوال این بود: چگونه می توان چنین ساختار سازمانی را پیاده کرد؟

مشاوران مدیریت تقاضای نوظهور برای فرم M را درک کردند.

آنها شروع به پیشنهاد خدمات بر پیاده سازی سازماندهی کردند.

این توسعه، زیرحوزه مشاوره را که مشاوره سازمانی نامیده شد را تسریع نمود.

طی دهه 1940 و 1950، مشاوران مدیریت فرم M را در تعداد زیادی سازمانهای بزرگ امریکایی پیاده نمودند.

مشاوران مدیریتی که به این حوزه جدید مشاوره برای بهبود سازماندهی پرداختند، مهندسین صنایعی نبودند که حوزه مشاوره بهبود عملیات را تسخیر نمودند، از قبیل Bedaux Consultany.

بلکه این مهندسین مدیریت از دومین حوزه بودند، نظیر McKinsey & Company و Booz Allen & Hamilton، که موقعیت جدید مشاوره سازمانی را مورد استفاده قرار دادند.

مشاوران امریکایی به اروپا رفتند

پس از این که تقاضا برای مطالعات سازمان های فرم M در امریکا به دلیل اشباع بازار کاهش یافت، سازمانهای اروپایی شروع به استخدام مشاوران مدیریت امریکایی در دهه 1960 برای اجرای سازمان فرم M نمودند.

مشابه روش مدیریت علمی در دهه 1920، بازار از امریکا به اروپا انتقال یافت.

در اواخر دههی 1950 و 1960، مشاوران مدیریت کشور امریکا نظیر Booz Allen & Hamilton، McKinsey & Company، و Arthur D. Little، به اروپا توسعه یافتند، و دفاتر جدیدی افتتاح کردند.

این مشاوره ها نخست برای زیرمجموعه های اروپایی شرکتهای امریکایی کار میکردند.

سپس از اواسط دهه 1960، برای سازمانهای اروپایی و به دنبال آن، برای موسسات دولتی اروپایی نیز شروع به کار نمودند.

هور زیرشاخه مشاوره استراتژی

مشاوره عملیات و مشاوره سازمان براساس دانش توسعه یافته در سازمانهای طرف مشاوره بود، که به ترتیب شامل مدیریت علمی و فرم M بود.

عملیات یکسانی که با کمک مشاوران سازمانی، کارایی سازمانهای آنها را با اجرای فرم M افزایش داده بود، با مدیریت زیرشاخه های آنها نیز درگیر شد.

ظهور سازمانهای متنوع (diversified) مدیران اجرایی را با چالش مدیریت پورتفولیویی از شاخه ها و کسب وکارها که کم وبیش به یکدیگر مرتبط بودند مواجه نمود.

در نتیجه، نیاز به توصیه در خصوص پورتفولیوهای سازمان بزرگ ایجاد شد.

در دهه 1960، در کشور امریکا یک شرکت مشاوره مدیریت تازه تاسیس دانشی را توسعه داد که منجر به یک زیرشاخه جدید گردید: مشاوره استراتژی.

مشاورهای که زیرشاخه مشاوره استراتژی را توسعه دادند، گروه مشاوران بوستون بود. BCG در سال 1963 توسط Bruce Henderson تاسیس شد.

وی پیشتر برای Arthur D. Little کار میکرد، قدیمیترین شرکت مشاوره.

گروه مشاوران بوستون اولین گروه مشاوره ای بود که به توسعه خدمات مشاوره ای به دنبال تقاضای خدمات مشاوره از سمت مدیران اجرایی در جهت توصیه برای استراتژی شرکت ها اقدام کرد.

این گروه مفاهیم جدیدی همچون منحنی تجربه، ماتریس رشد / سهم، یا ماتریس BCG را در جهت مدیریت اثربخش پرتفوی توسعه داد.

استراتژی به یک زمینه رشد جدید در حوزه مشاوره مدیریت تبدیل شده است.

سازمان هایی با فرم ” ام ” مدیریت پرتفولیو یا استراتژی شرکت را القاء کردند. همانند مطالعات سازمان در دهه های 1940 و 1950، مطالعات استراتژی شرکتی در در دهه 1960 توسط مدیران اجرایی شرکت ها سفارش داده شد.

گروه مشاوران بوستون، زیر شاخه مشاوره استراتژی را حداقل برای مدتی تحت انحصار خود داشت.

همچنین در حوزه جغرافیایی، گروه مشاوران بوستون به عنوان آغاز گر موضوعات بود.

در سال 1969 این شرکت یک دفتر در توکیو باز کرد.

در واکنش به رکود سال 1970، شروع به ارتقاء مدل های سازمانی از ژاپن کرد.

در 1967، roland Berger مشاور سابق گروه مشاوران بوستون، شرکتی را با مالکیت خود و تحت عنوان مشاوران استراتژی roland abaerger تاسیس کرد.

در سال 1973، یکی دیگر از فارغ التحصیلان گروه مشاوران بوستون، Bill Bain شرکت حودش را با عنوان bain & company تاسیس کرد.

نگاه او مانند نگاه BCG بود و حوزه تسلط خود را به سمت رشته مشاوره استراتژی در دهه 1960 و قبل از 1970 تغییر جهت داد.

بخش سوم این مقاله را اینجا مطالعه بفرمایید